राज खोसला

(एमडी, माईमनीमंत्रा डॉट कॉम)

रिजर्व बैंक ने महंगाई को नियंत्रित करने के लिए रेपो रेट में 40 बेसिस प्वाइंट की बढ़ोतरी कर दी है. आरबीआई की मॉनिटरी पॉलिसी कमिटी (MPC) ने सभी को चौंकाते हुए अचानक यह फैसला किया था. इससे पहले ज्यादातर आर्थिक विशेषज्ञ ब्याज दरों में वृद्धि का अनुमान तो लगा रहे थे लेकिन उनका अनुमान था कि यह बढ़ोतरी जून 2022 से पहले नहीं होगी.

इस बढ़ोतरी के पीछे रिजर्व बैंक ने महंगाई को वजह बताया था. मार्च 2022 में खुदरा महंगाई भड़क कर 17 महीने के उच्च स्तर 6.95 फीसदी पर पहुंच गई. जबकि थोक महंगाई 4 महीने के उच्च स्तर 14.55 फीसदी पर पहुंच गई. इससे एक साल पहले इसी महीने यानी मार्च 2021 में यह 7.89 फीसदी थी.

ये भी पढ़ें- सभी ATM से बिना कार्ड निकाल सकेंगे पैसे, बैंकों को यह सुविधा जल्द शुरू करने का निर्देश

कर्ज की लागत में वृद्धि

रिजर्व बैंक के इस कदम के बाद ज्यादातर बैंकों ने कर्ज की ब्याज दरों में बढ़ोतरी कर दी है. इससे लोन लेना महंगा हो गया है. आने वाले महीनों में इसमें और बढ़ोतरी की संभावना है. ज्यादातर छोटे कर्ज की लागत पर इस वृद्धि की महत्वपूर्ण भूमिका होगी. जहां तक होम लोन की बात है तो ब्याज दर बढ़ने से रियल एस्टेट मार्केट में तेजी आने की संभावना है. यह मार्केट पिछले करीब तीन साल से स्थिर है और ग्रोथ नहीं दिखा है.

प्रॉपर्टी की कीमतों में उछाल

कोविड-19 से पहले और इस दौरान प्रॉपर्टी की कीमत निचले स्तर पर बनी हुई थी. रियल एस्टेट कंपनियों के पास काफी इन्वेंट्री थी और ग्राहकों का सेंटीमेंट भी खराब था. इस वजह से ज्यादातर बिल्डर बहुत कम मार्जिन पर इन्वेंट्री बेचने में लगे थे. इसके बाद एक समय ऐसा आया कि रूस-यूक्रेन जंग की वजह से ग्लोबल सप्लाई चेन प्रभावित हो गया. इस वजह से सीमेंट और स्टील के दामों में 6-8 फीसदी तक की बढ़ोतरी हो गई. ऐसे में बिल्डरों के पास इसका बोझ ग्राहकों पर डालने के सिवा कोई चारा नहीं बचा.

ये भी पढ़ें-DCB बैंक के कस्टमर्स के लिए खुशखबरी, एफडी पर ब्याज दरें 6.75 फीसदी तक बढ़ीं

और बढ़ेंगी ब्याज दरें

आने वाले दिनों में महंगाई को नियंत्रित करने के लिए रिजर्व बैंक ब्याज दरों में और बढ़ोतरी कर सकता है. साथ ही बाजार से लिक्विडिटी को कम करने के कदम भी उठा सकता है. ऐसे में होम लोन लेने वाले ग्राहकों के लिए फिक्स्ड ब्याज दर का चुनाव करना सही है या फ्लोटिंग ब्याज दर का. इसे समझना बहुत जरूरी है.

फिक्स्ड या फ्लोटिंग

ऐसे समय जब ब्याज दरों में बढ़तरी हो रही है और निकट भविष्य में इसमें कटौती की संभावना नहीं है, नए और पुराने दोनों ग्राहकों के लिए फ्लोटिंग की जगह फिक्स्ड रेट का चुनाव करना सही रहेगा. इससे न सिर्फ ईएमआई कम रहेगी बल्कि लंबे समय में किए जाने वाले ब्याज भुगतान में भी अच्छी खासी रकम की बचत हो जाएगी. हालांकि, मौजूदा समय में लंबे समय के लिए फिक्स्ड रेट पर लोन लेना मुश्किल साबित हो सकता है. महंगाई नियंत्रित होने के बाद ग्राहक फिक्स्ड रेट को फ्लोटिंग रेट में बदलवा सकते हैं. उस समय दोनों के बीच अंतर को समझने के बाद ही ऐसा करना बेहतर होगा यानी ग्राहक पहले यह देख लें कि उन्हें किसमें फायदा या नुकसान हो रहा है.

30 लाख रुपये के 10 साल और 20 साल की अवधि के लोन के उदाहरण से इसे बेहतर तरीके से समझ सकते हैं. मौजूदा रेपो-लिंक्ड फ्लोटिंग रेट पर 10 साल के लिए होम लोन लेने वालों को 1 साल बाद ब्याज दरें बढ़ने पर ईएमआई के तौर पर 1,449 रुपये अतिरिक्त देने होंगे. जबकि पूरी लोन अवधि में उन्हें 1,73,903 रुपये अतिरिक्त ब्याज देना होगा. महामारी की वजह से जब ब्याज दरें कम थी तब फ्लोटिंग रेट्स ज्यादा फायदेमंद था.

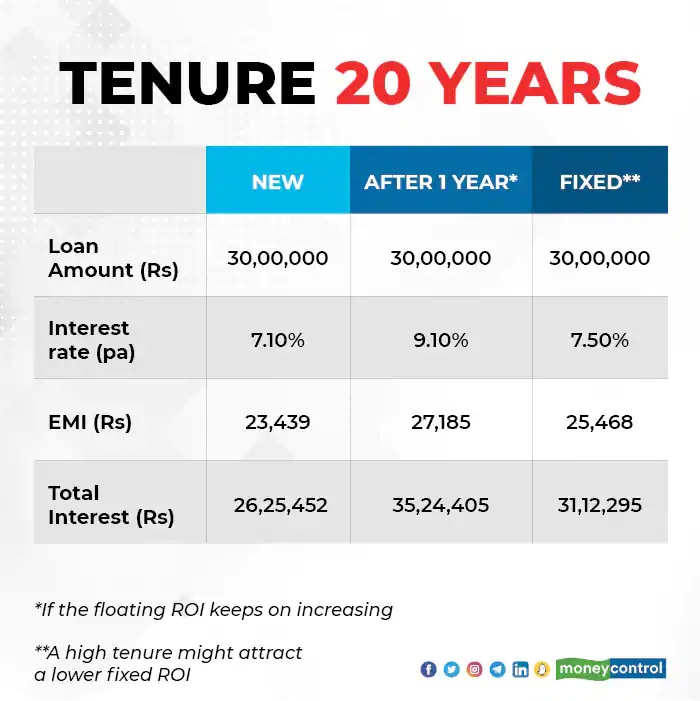

अब 20 साल की अवधि वाले लोन पर फ्लोटिंग और फिक्स्ड रेट के अंतर को समझते हैं. इस अवधि के लिए आपको फ्लोटिंग रेट पर 1 साल बाद 1,717 रुपये ज्यादा ईएमआई देनी होगी. जबकि ब्याज का भुगतान 4,12,110 रुपये ज्यादा करना होगा. बढ़ते ब्याज दर के इस दौर में फ्लोटिंग की बजाय फिक्स्ड रेट का चुनाव करना समझदारी वाला फैसला साबित होगा.

ब्रेकिंग न्यूज़ हिंदी में सबसे पहले पढ़ें News18 हिंदी | आज की ताजा खबर, लाइव न्यूज अपडेट, पढ़ें सबसे विश्वसनीय हिंदी न्यूज़ वेबसाइट News18 हिंदी |

Tags: Facts About Home Loan, Home loan EMI, Housing loan, Taking a home loan

FIRST PUBLISHED : May 20, 2022, 18:25 IST